投資は「買いより売りが難しい」と言われるのはホントだと思います。

長年FP業をやっていて

嬉しいのは長期投資で利益を出せたお客様の利益確定に

立ち会えることです。

でもココが結構皆さん、迷うんです。

今日解約するよりも来月の方がもっと値上がりするのでは?

そんな声は毎回聞きます。

それに対する私の回答も毎回同じでして(^^;)

「あなたの目標額はいくらでしたか?

それを超えていればいつでも売り時です。」

とお答えしています。

「鯛の頭と尻尾はくれてやれ」という格言にあるとおり

相場の山と谷は誰にも分りません。

特に老後資金を目的としてような長期投資では

なおのことその認識が必要です。

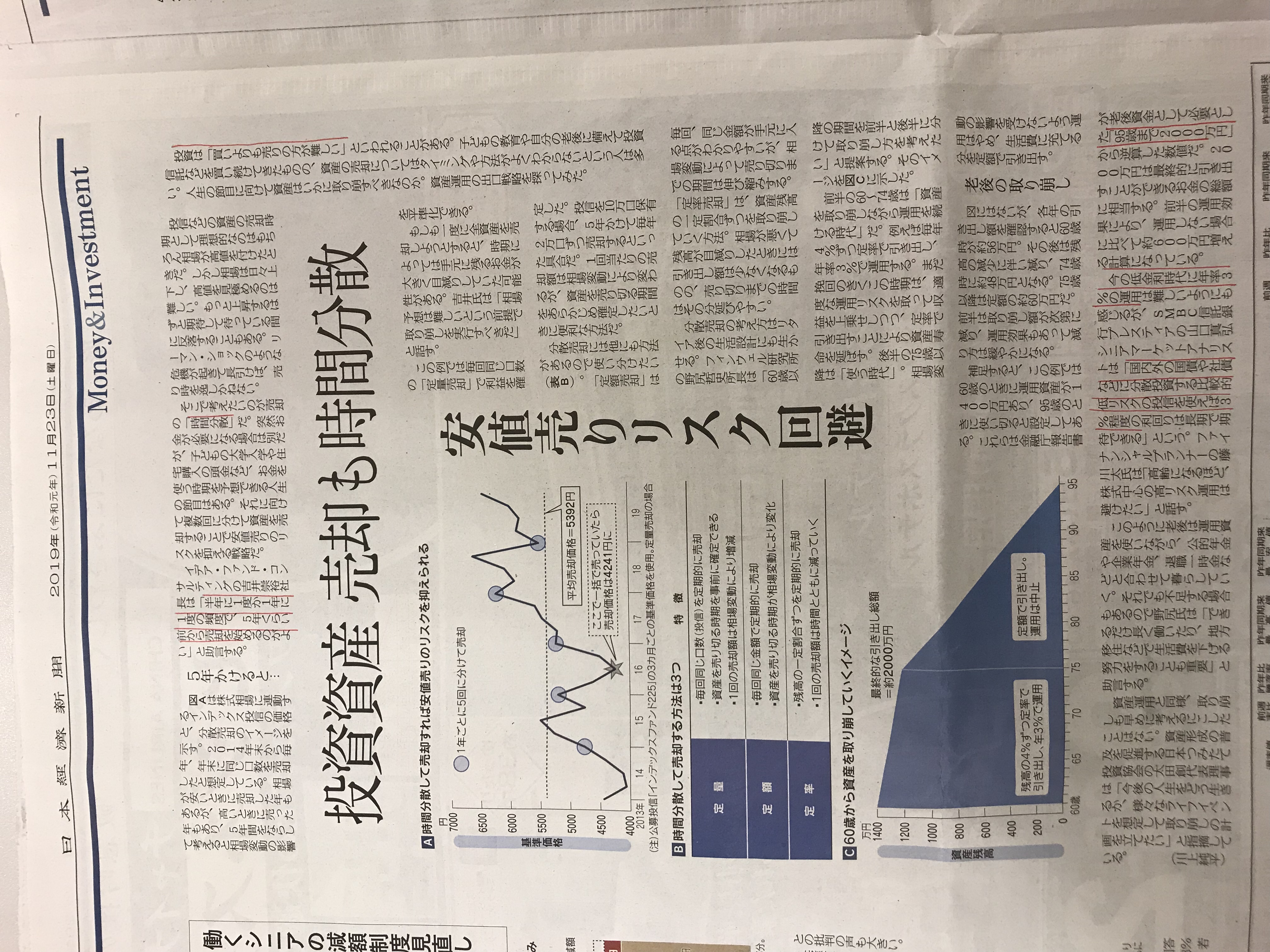

この記事の図Cのように、解約時も一括売却ではなく

ドルコスト平均法を応用した時間分散した売却が理想では

ありますが、これが出来た人を現場では見たためしがありません。

この図Cの提案はなかなか魅力的です。

60歳時にためた1400万を上手に運用することで

老後資金2000万を作り出すというもの。

具体的には

・60歳時点の手元資金を3%で運用

・運用期間は15年

・運用しながら、その資産を年4%定率で引き出す

・75歳には投資を手じまいし、定期的に引き出すのみ

これで2000万になる

というのですが・・・。

理屈はそうでも投資している限り固定で3%の利回り出せるとは限りませんし、

時に「調整」という名の暴落もあったりするわけで、このような運用をするには

それなりの知識経験と、余裕のある資産が必要だとお考えください。