夫に先立たたれた妻の生活を守るため

自宅に生涯住み続けられるというのが「配偶者居住権」。

民法改正で来年2020年4月より施行される権利です。

相続時に自宅の評価を「配偶者居住権」と「所有権」に分離できるというもの。

配偶者居住権は家の築年数と配偶者の年齢で評価されるといいます。

驚いたのは、配偶者居住権は配偶者の死亡ととも消滅し節税につながる

という話です。

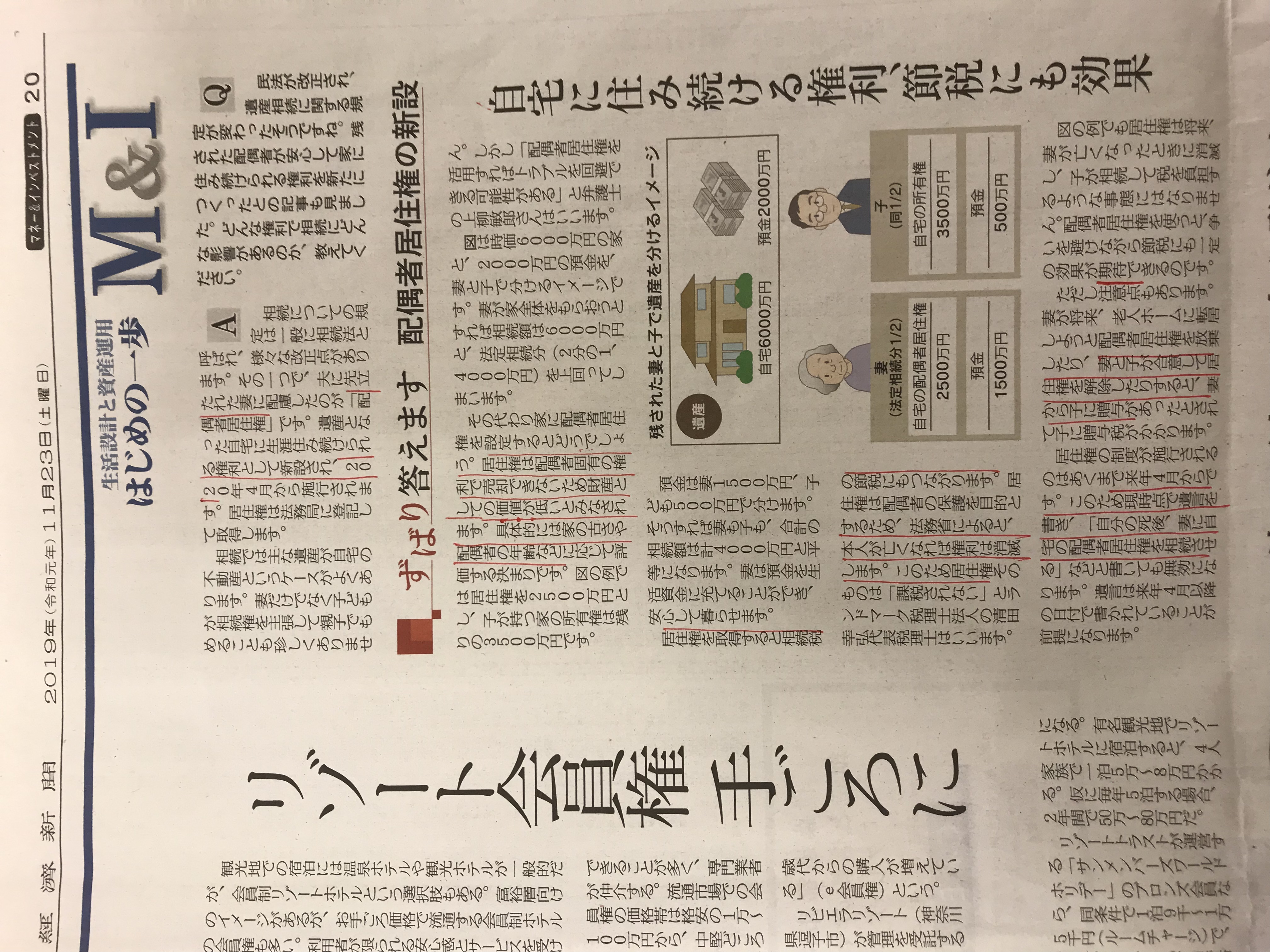

記事の例では6000万の自宅を

妻に2500万の配偶者居住権として、長男に所有権3500万と割り振っています。

ということは、2次相続の際の自宅は3500万の評価ってことで

色んな対策がとれそうです。

ただ小規模宅地等の特例との兼ね合いなど気になる点は多々ありますので

私も勉強して、より効率的に資産継承できる分割対策というのを考えたいと思います。

また下手に使うと「母子」間で贈与税がとられることもあるようで

デメリットの把握も忘れずにしておきたいものです。

施行は来年4月ということで、遺言を今からやっても無効だという話は笑えますが

今後も要チェックなニュースです。